Lên một kế hoạch chi tiêu chưa bao giờ là việc đơn giản, đặc biệt với những người bắt đầu quan tâm đến việc quản lý tài chính cá nhân và gia đình. Vậy làm thế nào để chi tiêu hiệu quả và tiết kiệm tiền cho bản thân hoặc gia đình phục vụ những dự định trong tương lai?

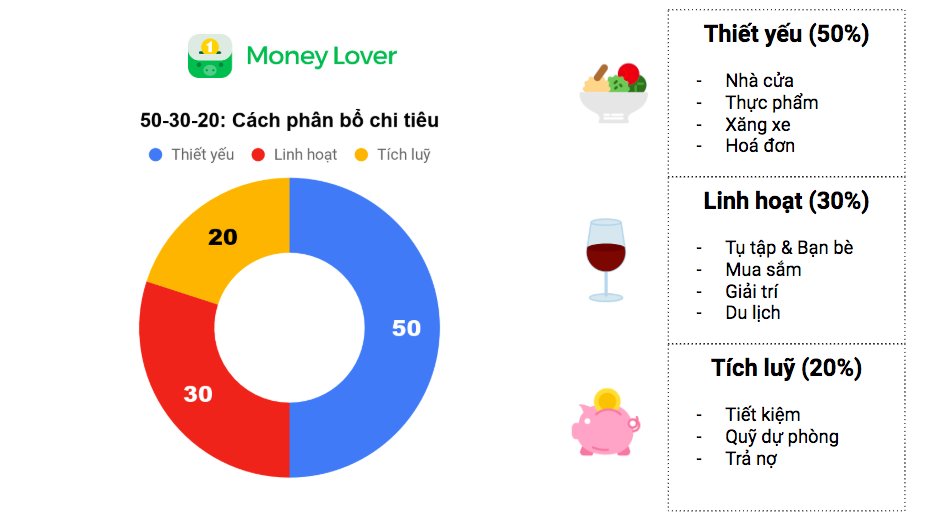

50/30/20 là phương pháp tiếp cận đơn giản nhất cho những người bắt đầu. Nguyên tắc của phương pháp này là chia thu nhập làm 3 nhóm chính 50%, 20% và 30% tương ứng với 3 nhóm chi tiêu.

Nhóm thiết yếu: 50%

Những khoản mục chính trong nhóm chi tiêu này bao gồm: nhà ở, di chuyển, thực phẩm... đều trực tiếp phục vụ đời sống hàng ngày. Các khoản chi này là các khoản chi thường xuyên và không biến động nhiều giữa các tháng.

Tốt nhất đừng để nhóm chi này vượt quá 50% thu nhập. Nếu bạn muốn sống trong một căn hộ tiện nghi, hãy tìm cách cắt giảm chi phí di chuyển bằng cách thuê gần chỗ làm hoặc tiết kiệm chi phí ăn uống bằng cách nấu ăn ở nhà.

Nhóm tích lũy (20%)

Nhiều chuyên gia khuyên rằng hãy dành 20% thu nhập để tích lũy hoặc đầu tư cho tương lai. Bạn có thể bắt đầu tiết kiệm cho chuyến du lịch hoặc chiếc xe mong ước hoặc tích lũy cho gia đình khi ốm đau, bệnh tật.

Tích lũy và tiết kiệm ở tuổi trẻ dường như là một việc không dễ thực hiện nhưng hãy bắt đầu sớm nhất có thể nếu bạn muốn có một khoản tiền kha khá cho những dự định lớn trong tương lai.

Nhóm linh hoạt (30%)

Bạn bè, giải trí, quần áo, gym hoặc những sở thích cá nhân là những khoản chi nằm trong nhóm này. Như tên gọi, đây là các khoản chi thường biến động giữa các tháng và tùy thuộc vào sở thích và lối sống của mỗi cá nhân.

Nếu mong muốn của bạn là tiết kiệm càng nhiều càng tốt, hãy cân nhắc dành 30% cho tích lũy và 20% thu nhập cho nhóm chi tiêu linh hoạt. Các con số mang tính tương đối và phụ thuộc vào thu nhập và mục tiêu tài chính của chính bạn.

Hãy xem ví dụ của Minh, một nhân viên văn phòng 26 tuổi độc thân với mức lương 10 triệu đồng một tháng.

Nhóm cố định: 5.400.000 (54%) bao gồm nhà ở (1.500.000), ăn uống (3.000.000), xăng xe (400.000), hóa đơn Internet & điện nước (500.000).

Nhóm tích lũy: 2.500.000 (25%) được gửi vào sổ tiết kiệm hàng tháng của Minh tại ngân hàng nhằm hưởng lãi suất. Như vậy mỗi năm Minh có thể để dành ra được 30.000.000 chưa kể lãi suất.

Nhóm linh hoạt: 2.100.000 (21%) bao gồm tụ tập bạn bè (1.000.000), xem phim (200.000), sách (200.000), quần áo (500.000) và 200.000 cho những khoản chi lặt vặt khác.

Có thể thấy Minh là người có xu hướng tích lũy khi dành 25% thu nhập để gửi tiết kiệm. Tuy nhiên, nếu có thể cắt giảm một số chi phí lặt vặt nữa thì Minh có thể để dành ra nhiều tiền hơn.

Ưu điểm và nhược điểm của 50/30/20

Ưu điểm lớn nhất của phương pháp này là dễ sử dụng. Bạn chỉ cần phân bổ chi tiêu của mình vào 3 nhóm chính và theo dõi các khoản chi tiêu và điều chỉnh nếu cần thiết.

Tuy nhiên, 50/30/20 có những nhược điểm khi không thể áp dụng cho tất cả các nhóm có thu nhập khác nhau. Ví dụ bạn là một người mới đi làm năm 2018 với mức lương khởi điểm là 6,000,000VNĐ thì sẽ rất khó tích luỹ 20% thu nhập nếu sinh sống ở thành phố. Hoặc bạn đang có thu nhập tổng là 30 triệu/ tháng nhưng có kế hoạch mua nhà thì phải chấp nhận cắt giảm các khoản linh hoạt để tiết kiệm nhiều hơn.

Như vậy trong thực thế, bạn sẽ cần phải thay đổi một chút cho thật sự linh hoạt và phù hợp với tình hình tài chính của mình.

Có hàng ngàn phương pháp và lời khuyên giúp bạn quản lý chi tiêu và lập kế hoạch tiết kiệm hợp lý, tuy nhiên với những người bắt đầu thì 50/20/30 là phương án đơn giản nhất trước khi tìm đến những phương pháp phức tạp hơn.

Trước khi bắt đầu, bạn cần theo dõi và phân loại chi tiêu một cách chi tiết trong 1 khoảng thời gian ví dụ 1 tháng để bạn có một cái nhìn tổng quan về tình hình chi tiêu của bản thân.

Hãy để Money Lover giúp bạn, download ứng dụng ở đây.

Đọc thêm:

1. Quản lý chi tiêu khi đi du lịch, công tác

2. Mua hàng miễn thuế liệu có thật sự tiết kiệm?

Bạn có thể tải và trải nghiệm Money Lover trên hệ điều hành Android và iOS hoặc bản Web. Dữ liệu của bạn được đồng bộ và có thể sử dụng trên nhiều thiết bị khách nhau.