Hôm nay, Money Lover xin giới thiệu với bạn một phương pháp quản lý tài chính giúp bạn tiết kiệm được nhiều hơn mà không ảnh hưởng chất lượng cuộc sống. Một người dùng đã áp dụng và tiết kiệm được 180% mục tiêu, chỉ sau 3 tháng!

Có 4 bước chính như sau:

Xem chi tiết bước 1: đặt mục tiêu tiết kiệm

Xem chi tiết bước 2: phân bổ thu nhập

Xem chi tiết bước 3: nhập chi tiêu và theo dõi ngân sách

Xem chi tiết bước 4: điều chỉnh ngân sách

Dưới đây, chúng mình sẽ hướng dẫn bạn cách áp dụng chi tiết nhé!

Để dễ hình dung hơn, chúng ta hãy bắt đầu với một ví dụ:

Minh là một nhân viên công sở, nhưng lại có ước mơ trở thành đầu bếp 👩🍳. Được sáng tạo món ăn mới là đam mê từ lúc Minh 16 tuổi. Minh muốn đăng ký khóa học đầu bếp ở trung tâm để theo đuổi đam mê đó. Tuy nhiên, Minh luôn gặp khó khăn trong việc quản lý tiền nong để theo đuổi ước mơ này...

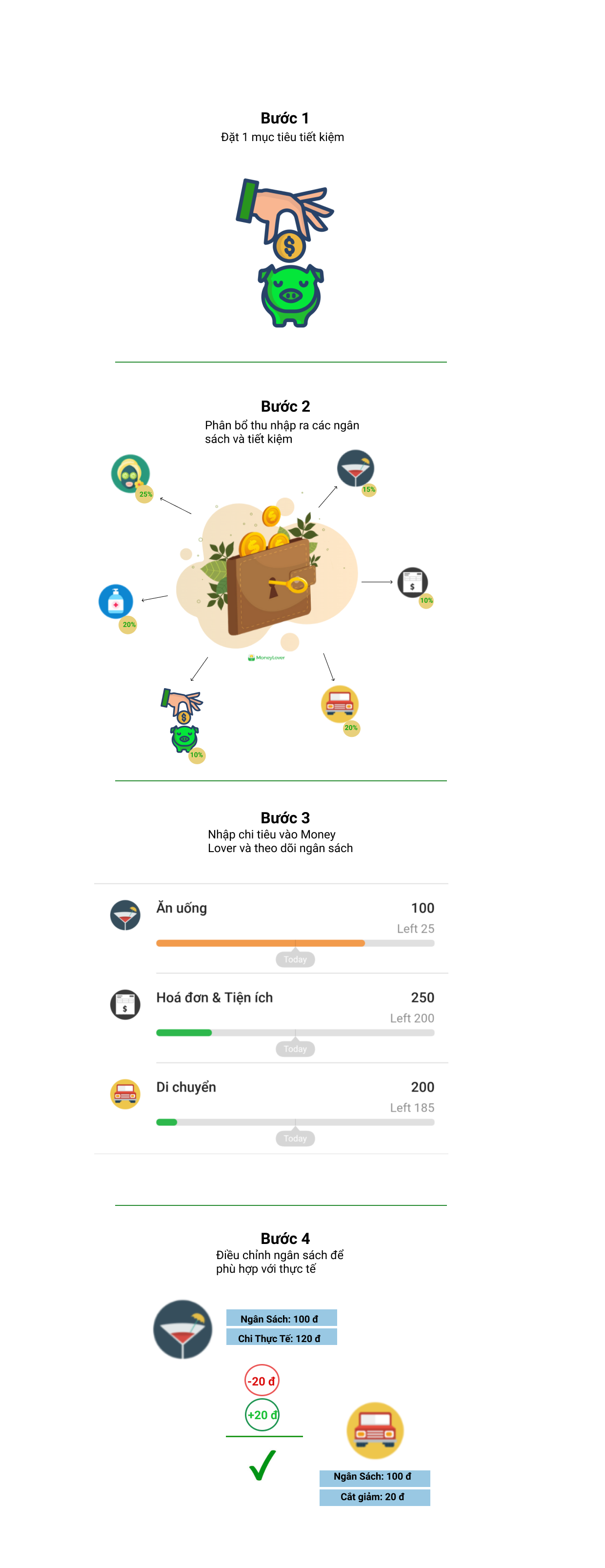

Bước 1: Đặt mục tiêu tiết kiệm

Trước tiên, ta cần liệt kê ra cần tiết kiệm cho những gì, hay sắp tới có chi phí lớn nào mình cần chuẩn bị trước (VD: sửa nhà, sắm Tết, v.v.). Đặt mục tiêu để tạo động lực cho bản thân, và biết được mình có đang thực sự tiết kiệm hay không.

Đối với Minh:

- Khóa học có học phí là 8 triệu. Minh muốn 5 tháng nữa là có thể tham gia khóa, nên đặt mục tiêu tiết kiệm 8 triệu trong 5 tháng.

- Ngoài ra, sắp tới bố mẹ ở nhà cũng muốn sắm sửa lại bếp mới. Minh muốn gửi bố mẹ 2 triệu để phụ giúp.

Vậy Minh đặt mục tiêu tổng tiết kiệm là 10 triệu cho 5 tháng tới (8 triệu đi học và 2 triệu cho bố mẹ).

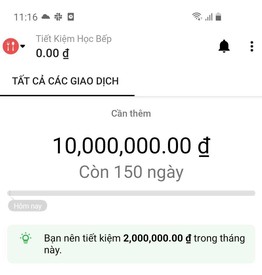

Trong Money Lover, để theo dõi kế hoạch tiết kiệm, bạn có thể tạo ví Tiết Kiệm như hướng dẫn ở đây

Minh có thể tạo 1 ví Tiết Kiệm như sau:

Như vậy mỗi tháng Minh cần bỏ ra 2 triệu để tiết kiệm. Mỗi tháng thu nhập của Minh là 8 triệu, vậy còn 6 triệu để tiêu.

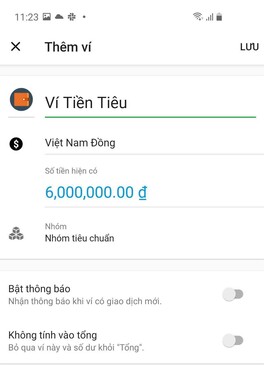

Tiếp theo, Minh (và bạn!) cần tạo 1 ví Cơ Bản để quản lý số tiền 6 triệu để tiêu đó. Hãy tạo 1 ví Cơ Bản và nhập số dư là 6 triệu.

Nếu như khi bắt đầu lên kế hoạch, Minh không còn 6 triệu mà chỉ còn ít hơn - ví dụ 4 triệu để tiêu hết tháng hiện tại, thì nhập số dư 4 triệu cho ví.

Quan trọng là mình nhập số tiền mình thực sự còn để chi đến hết tháng, không tính số tiền mình sẽ nhận được trong tương lai, dù chắc chắn đến đâu.

Bước 2: Tạo kế hoạch ngân sách

Ngân sách là giới hạn chi tiêu cho 1 khoản như ăn uống, đi lại, v.v.

Tạo kế hoạch ngân sách giống như phân bổ tiền vào các phong bì trước khi chi - 1 phong bì cho chi tiêu ăn uống, 1 phong bì cho đi lại, 1 phong bì cho hóa đơn, v.v. Khi chi, bạn chỉ cần lấy tiền từ phong bì tương ứng.

Vì sao cần dùng ngân sách? Ta cần tạo kế hoạch chi tiêu trước; trước khi chi, ta đã biết tiền sẽ đi đâu, về đâu, và tránh rơi vào thế bị động.

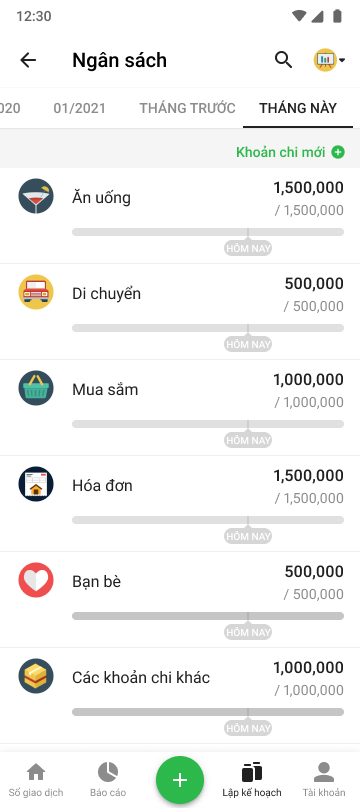

Trong ví dụ trên, Minh có thể phân bổ số tiền 6 triệu tiêu như sau:

Tổng ngân sách bằng 6 triệu. Nếu có khoản chi không nằm trong danh sách trên, Minh có thể thêm ngân sách mới, nhưng tổng các ngân sách vẫn phải bằng 6 triệu

Trên Money Lover, bạn có thể tạo ngân sách bằng vào mục "Lập kế hoạch" > "Ngân sách" > Tạo ngân sách.

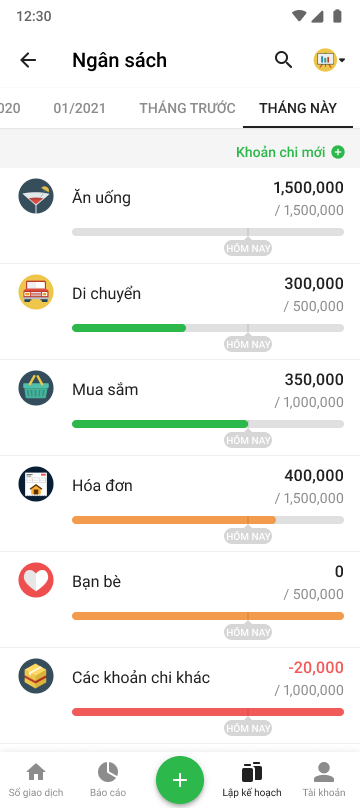

Ngân sách của Minh trong Money Lover sẽ trông như thế này:

Bước 3: Nhập giao dịch và theo dõi ngân sách

Ví dụ, Minh đi Grab hết 20 nghìn. Minh nhập giao dịch chi 20 nghìn, nhóm chi là “Di chuyển” vào trong Money Lover. Ngân sách ăn uống sẽ tự động trừ đi 20 nghìn.

Để tránh trong tháng chi quá nhiều khiến cuối tháng còn ít tiền, hãy để ý đến thanh tiến độ chi (màu xanh/đỏ) và tiến độ tháng (mốc “Hôm nay”):

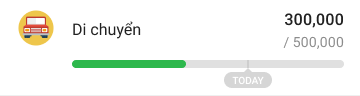

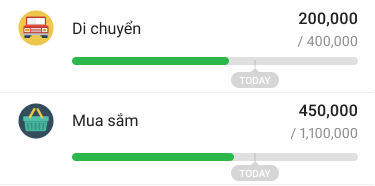

- Nếu thanh tiến độ chi (màu xanh lá) chưa vượt qua mốc “Hôm nay”, Minh có thể chi nhiều hơn. Ví dụ ngân sách "Di chuyển":

2/3 tháng đã qua, Minh chi chưa đến 1/2 ngân sách, thì vài ngày tới, Minh có thể chi nhiều hơn vào đi lại

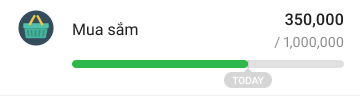

- Nếu thanh tiến độ chi (màu xanh lá) ở sát hoặc vượt qua mốc “Hôm nay”, Minh nên giảm chi cho khoản đó. Ví dụ ngân sách "Mua Sắm":

Thanh tiến độ chi (màu xanh lá) đã ở sát mốc “Hôm nay”, tức là Minh đang chi vào Mua Sắm sát với ngân sách đã đề ra. Nếu tiếp tục chi như vậy, Minh sẽ dễ vượt ngân sách Mua sắm. Vậy vài ngày tới, Minh nên cắt bớt chi tiêu mua sắm.

Trong tháng, ai cũng sẽ gặp trường hợp sau như Minh:

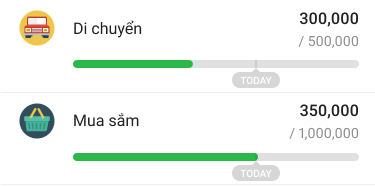

- Minh muốn mua chiếc chảo mới để học nấu ăn, nhưng ngân sách "Mua Sắm" chỉ còn 350,000. Tiền chảo là 450,000. Tuy nhiên, ngân sách "Di chuyển" còn thừa 600,000:

- Minh rất muốn mua chiếc chảo này 🍳. Minh có thể chuyển 100,000 từ ngân sách "Di Chuyển" sang ngân sách "Mua Sắm":

Vì sao cần làm như vậy? Khi chuyển tiền từ ngân sách này sang ngân sách khác, Minh vẫn có thể chi cho những khoản cần chi, và tổng chi tiêu không vượt quá 6 triệu đã để ra để tiêu trong tháng, và cũng không ảnh hưởng đến 2 triệu kế hoạch tiết kiệm

Tiền là để tiêu, nhưng quan trọng là tiêu vào gì. Phương pháp trên giúp bạn tự xác định ưu tiên của mình là gì, và tiêu tiền có chủ đích hơn cũng như làm chủ cuộc sống mình hơn. Tóm gọn lại, chúng ta có 4 bước:

- Bước 1 - Đặt mục tiêu tiết kiệm: mỗi tháng cần tiết kiệm bao nhiêu, và lấy thu nhập trừ đi để biết có bao nhiêu để tiêu

- Bước 2 - Phân bổ tiền tiêu vào các ngân sách

- Bước 3 - Nhập chi tiêu và theo dõi ngân sách

- Bước 4 - Điều chỉnh các ngân sách để vẫn đủ tiền chi tiêu quan trọng, nhưng không bội chi cả tháng

Các bạn hãy thử áp dụng trong Money Lover nhé 💸